Histoires personnelles : Pourquoi nous avons choisi de louer ou d’acheter

Pour mieux comprendre les décisions individuelles, nous avons interrogé certains de nos membres. Ces histoires personnelles offrent des aperçus précieux sur les différentes considérations et expériences liées à la location et à l’achat d’un bien immobilier.

Louer : L’option flexible pour les personnes sans attaches professionnelles

Anna, 28 ans, travaille dans le secteur informatique et aime être flexible, tant sur le plan professionnel que géographique. “J’ai choisi de louer parce que je veux faire avancer ma carrière, ce qui pourrait nécessiter un changement de lieu de résidence, voire un déménagement à l’étranger. La flexibilité que me procure la location est inestimable pour moi”, explique-t-elle. Anna apprécie également les engagements financiers moindres et la liberté de ne pas avoir à s’occuper des travaux d’entretien.

Acheter : Un investissement pour l’avenir

Peter et Julia, tous deux dans la trentaine, ont acheté une maison individuelle près de Berne il y a trois ans. “Pour nous, il était important d’avoir un foyer pour notre famille en pleine croissance et en même temps d’investir dans notre avenir”, dit Peter. Le couple apprécie la stabilité et la sécurité qu’apporte la possession d’une maison. “Nous pouvons aménager notre maison selon nos goûts et savons que nous construisons un patrimoine à long terme”, ajoute Julia.

Ces anecdotes personnelles montrent à quel point les motivations pour louer ou acheter peuvent être différentes. Alors que la flexibilité et la responsabilité réduite attirent les locataires, l’achat d’une propriété offre une stabilité à long terme et la possibilité de constituer un patrimoine.

Louer : Une option flexible

La location d’un bien immobilier offre de nombreux avantages, en particulier pour les personnes qui apprécient la flexibilité et préfèrent des engagements financiers moins contraignants. Les locataires peuvent changer de lieu de résidence plus facilement et souvent plus rapidement, ce qui est particulièrement avantageux en cas d’incertitude professionnelle ou dans les premières phases de la vie. “Pour moi, il était important de rester flexible pour pouvoir saisir des opportunités professionnelles, et d’autre part, j’adore découvrir de nouvelles villes – en général, je me lasse après quelques années”, explique Rolf, un expert en marketing de 35 ans.

Les paiements de loyer sont souvent plus stables et plus bas que les paiements hypothécaires, surtout en période de hausse des taux d’intérêt. Cela permet aux locataires de mieux planifier leurs dépenses mensuelles et d’éviter de se surcharger financièrement. “Le loyer mensuel me donne la sécurité de maîtriser mes dépenses et mon budget, sans coûts supplémentaires inattendus”, dit Rolf, pour qui posséder une propriété n’est pas un objectif de vie.

Un autre avantage est que les locataires n’ont pas à se soucier de l’entretien et des réparations. Ces tâches incombent au propriétaire, ce qui permet d’économiser du temps et de l’argent. “En tant que locataire, je n’ai pas à m’occuper de la réparation du toit ou du remplacement du système de chauffage. Cela me libère de beaucoup de stress et de charges financières”, explique Markus de Baden.

Les coûts cachés de la location

Bien que la location offre de nombreux avantages, il existe également des coûts cachés et des inconvénients qui doivent être pris en compte.

La location ne permet pas de constituer un patrimoine, car les paiements de loyer ne contribuent pas à l’accumulation de capital. “Je suis consciente que, en louant, je ne construis pas de patrimoine à long terme et que mon argent va en quelque sorte dans les ‘poches des autres’ – c’est un peu douloureux”, déclare Melanie, une consultante en relations publiques de 32 ans.

Les loyers peuvent augmenter au fil du temps, ce qui peut devenir coûteux à long terme. Dans certaines zones urbaines, les prix des loyers ont fortement augmenté en raison de la pénurie de logements et de la demande élevée, ce qui peut entraîner une charge financière considérable. “Quand mon propriétaire a soudainement augmenté le loyer l’année dernière, il est devenu difficile pour moi de gérer mes dépenses mensuelles, surtout parce que tout devient de plus en plus cher”, raconte Jonas, un responsable des ventes de 45 ans de Zurich.

Les locataires ont souvent moins de liberté pour aménager leur logement selon leurs souhaits. Les rénovations importantes ou les modifications doivent généralement être approuvées par le propriétaire, voire sont interdites. “J’aimerais moderniser ma cuisine, mais en tant que locataire, je suis très limité en ce qui concerne les changements majeurs”, explique Jonas avec un peu de frustration dans la voix.

Parenthèse :

Le taux de référence hypothécaire et ses effets sur les loyers en Suisse

Le taux de référence hypothécaire est établi par l’Office fédéral du logement (OFL) en collaboration avec la Banque nationale suisse (BNS). Ce taux sert de base pour le calcul des loyers en Suisse. Il est publié trimestriellement et se base sur le taux d’intérêt moyen des hypothèques en cours.

Si le taux de référence augmente, les propriétaires peuvent augmenter les loyers pour compenser la hausse des coûts de financement. Si le taux diminue, les propriétaires sont tenus de réduire les loyers, à condition que les locataires en fassent la demande. Ces ajustements font en sorte que les coûts des loyers en Suisse sont étroitement liés à l’évolution des taux d’intérêt.

Acheter : Un investissement pour l’avenir

L’achat d’un bien immobilier offre de nombreux avantages, notamment en ce qui concerne la constitution de patrimoine et la stabilité à long terme. Posséder un bien est un investissement à long terme qui contribue à la création de richesse. “Pour nous, il était important de créer un foyer pour notre famille et d’investir en même temps dans notre avenir”, explique Thomas, un ingénieur de 38 ans.

Les propriétaires ont plus de contrôle sur leur situation de logement et ne sont pas menacés par des résiliations de bail de la part du propriétaire, par exemple en cas de besoin de récupérer le logement pour un usage personnel. Cela offre une plus grande stabilité et sécurité. “Nous nous sentons plus en sécurité, sachant que nous ne pouvons pas être confrontés à des résiliations soudaines”, ajoute Thomas.

Un autre avantage de l’achat est la liberté de conception. Les propriétaires peuvent aménager et rénover leur bien à leur guise, ce qui leur permet d’adapter leur foyer à leurs besoins individuels. “C’est génial de pouvoir rénover notre maison selon nos souhaits, sans avoir à demander la permission. Je veux aussi pouvoir m’exprimer un peu à travers mon chez-moi”, explique Andreas, un médecin de 45 ans avec un fort intérêt pour l’architecture.

De plus, les intérêts hypothécaires et les coûts d’entretien offrent des avantages fiscaux qui peuvent réduire la charge financière. “La possibilité de déduire les intérêts hypothécaires et de bénéficier d’autres avantages fiscaux nous a vraiment aidés financièrement, ma femme et moi – c’était l’un des principaux facteurs qui nous ont poussés à acheter quelque chose”, explique Andreas.

Les défis de la propriété immobilière

L’achat d’une propriété ne présente pas que des avantages, il comporte également des défis et des obligations.

Un inconvénient majeur est le coût élevé; ces dernières années, les prix de l’immobilier ont considérablement augmenté, poussés par les taux d’intérêt bas. L’achat nécessite un investissement initial important; en plus du capital propre à fournir, il y a aussi les frais annexes (registre foncier, frais de notaire, commissions d’agent immobilier, etc.). “L’investissement initial a été un grand défi financier pour nous, mais heureusement, nous avons pu compter sur le soutien de nos parents”, raconte Fabian, qui a réalisé son rêve d’une maison avec vue sur le lac de Thoune avec sa femme Monika.

Un autre inconvénient est la moindre flexibilité. L’achat d’un bien immobilier engage financièrement et rend plus difficile un changement rapide de lieu de résidence. “Nous avons constaté qu’il n’est pas si simple de vendre rapidement notre maison et de déménager en cas de changements professionnels”, rapporte Claudia, une juriste de 39 ans.

Les propriétaires doivent également s’occuper de l’entretien et des réparations, ce qui signifie des coûts et des efforts supplémentaires. “La responsabilité de l’entretien repose entièrement sur nous, ce qui peut être à la fois coûteux et chronophage. Pour être honnête, je l’avais un peu sous-estimé”, ajoute Claudia.

Considérations et planifications financières

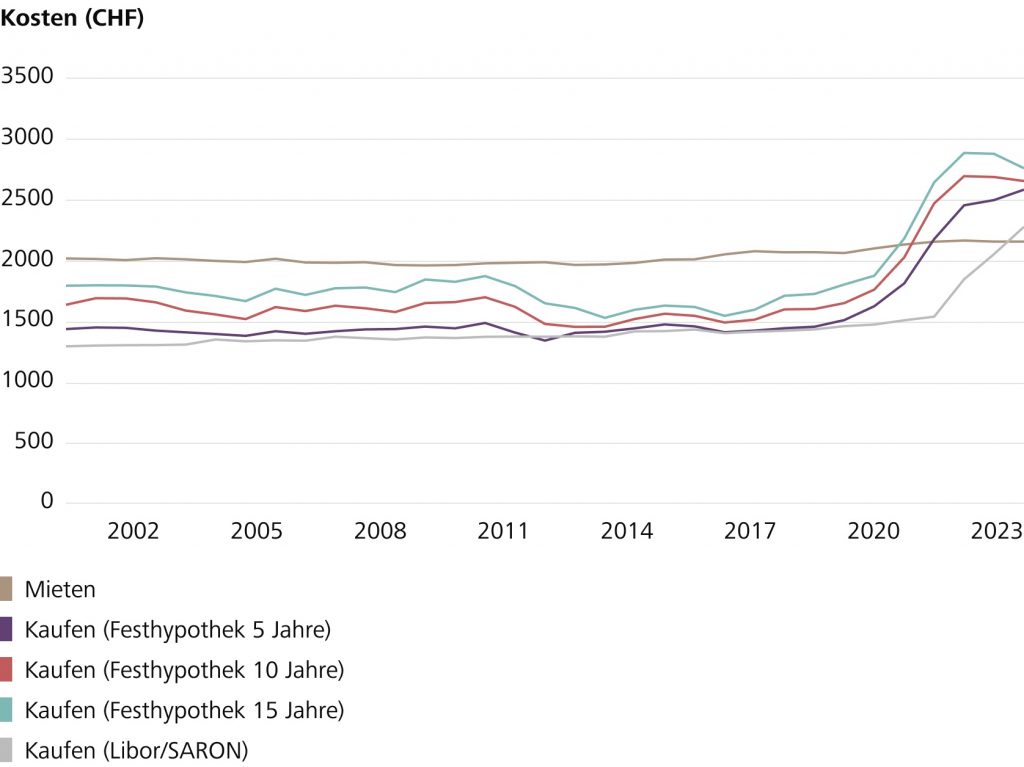

Comparaison des coûts à long terme : La décision entre louer et acheter nécessite une analyse financière approfondie. À long terme, les coûts totaux pour la location et l’achat peuvent varier considérablement. Lorsque l’on loue, les dépenses mensuelles restent souvent constantes, tandis que pour l’achat, les coûts initiaux sont élevés et les coûts mensuels peuvent varier en fonction du modèle hypothécaire choisi et du niveau des taux d’intérêt. “Il était important pour nous de comparer les coûts à long terme et de constater que la charge mensuelle du prêt hypothécaire était nettement inférieure à notre loyer précédent”, déclare Stefan.

Exigences en capital propre et options de financement : L’achat d’un bien immobilier nécessite généralement au moins 20 % du prix d’achat en capital propre. À cela s’ajoutent les frais annexes tels que les frais de notaire et les commissions d’agent immobilier. Il existe différents modèles d’hypothèque, chacun ayant ses avantages et inconvénients. “Nous avons examiné diverses options de financement et avons finalement opté pour une hypothèque à taux fixe afin de bénéficier des faibles taux d’intérêt”, ajoute Stefan.

Considérations fiscales : Les propriétaires peuvent déduire les intérêts hypothécaires et les investissements de maintien de la valeur de leurs impôts. Cela peut être particulièrement avantageux en cas de montants hypothécaires élevés et de coûts d’entretien réguliers. “La possibilité de déduire les intérêts hypothécaires des impôts a fortement influencé notre décision d’acheter une maison”, explique Andreas.

Parenthèse :

La valeur locative propre

La valeur locative propre est un concept fiscal en Suisse qui désigne la valeur locative théorique d’un bien immobilier occupé par son propriétaire. Ce montant est ajouté aux revenus du propriétaire et est soumis à l’impôt. L’idée sous-jacente est que la propriété d’un logement occupé par son propriétaire offre un avantage économique que l’État souhaite taxer. La valeur locative propre est fixée par les autorités fiscales et peut varier selon le canton et l’emplacement du bien immobilier. Il existe des discussions sur la suppression de la valeur locative propre, mais pour l’instant, elle reste une composante du système fiscal suisse.

Style de vie et considérations personnelles

Planification de vie : La décision de louer ou d’acheter dépend fortement des projets de vie individuels. La fondation d’une famille, les changements professionnels ou le désir de stabilité à long terme peuvent influencer ce choix. Une propriété offre une base solide pour les familles, tandis que la location procure une plus grande flexibilité.

Flexibilité professionnelle : Ceux qui souhaitent conserver une flexibilité professionnelle pourraient trouver que la location est une meilleure option. Un logement en location permet de réagir plus rapidement aux changements professionnels et de changer de lieu de résidence selon les besoins.

Préférences personnelles : Vos préférences personnelles jouent également un rôle important. Préférez-vous vivre dans un environnement urbain avec de nombreuses commodités, ou appréciez-vous la tranquillité de la vie à la campagne ? Ces préférences influencent à la fois le choix du lieu de résidence et la décision entre louer et acheter.

Conclusion

En résumé, louer ou acheter un bien immobilier présente chacun ses avantages et ses inconvénients. La décision dépend en grande partie des circonstances de vie individuelles, des possibilités financières et des préférences personnelles. Une analyse approfondie des coûts à long terme et une planification soigneuse sont essentielles pour faire le meilleur choix.