Analisi del mercato immobiliare online

L’analisi del mercato immobiliare online è una valutazione dell’offerta immobiliare realizzata da Immoscout24 in collaborazione con l’Associazione dei proprietari fondiari e l’Istituto immobiliare svizzero. Il periodo osservato ogni anno è compreso tra il terzo trimestre dell’anno precedente e il secondo trimestre dell’anno successivo.

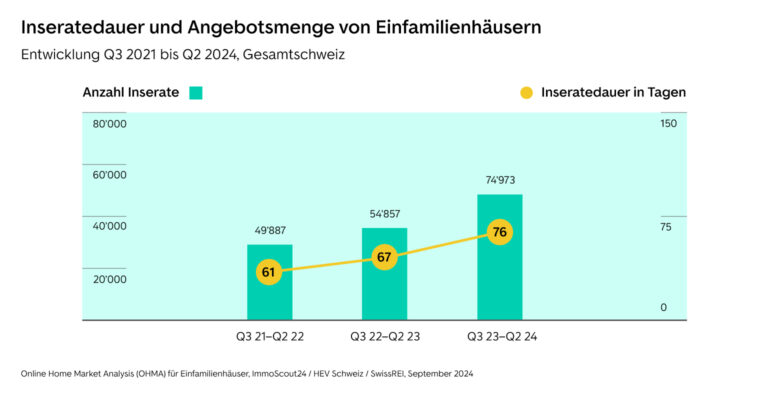

Le immatricolazioni aumentano di nuovo, ma a un ritmo più lento

Nel periodo 2023/24 in esame, il numero di case unifamiliari pubblicizzate è aumentato in modo massiccio rispetto allo stesso periodo dell’anno precedente, con un netto incremento del 36%. Nel periodo precedente, il numero di case unifamiliari registrate è aumentato ancora, ma in misura minore (+4%). Anche la durata degli annunci è in aumento in tutta la Svizzera, con case unifamiliari attualmente online per una media di 79 giorni.

I potenziali acquirenti sono più selettivi – i documenti di vendita di alta qualità sono essenziali

Per gli operatori del mercato, ciò significa che gli acquirenti tendono a prendere un po‘ più di tempo e sono diventati più selettivi in quanto hanno più scelta. Per i venditori, l’importanza di una strategia di marketing ben studiata, con una documentazione di vendita altamente professionale e una presentazione contemporanea dell’immobile, è sempre più importante. Grazie alla continua forte domanda, i prezzi si mantengono stabili, anche se ci sono segnali di consolidamento nel mercato delle case unifamiliari.

Already have an account?

Already have an account?