Online Home Market Analysis

Die Online Home Market Analysis ist eine Auswertung des Immobilienangebots von Immoscout24 in zusammenarbeit mit dem Hauseigentümerverband sowie dem Swiss Real Estate Institute. Die beobachtete Periode liegt in jedem Jahr zwischen dem dritten Quartal des Vorjahres bis zum zweiten Quartal des Folgejahres.

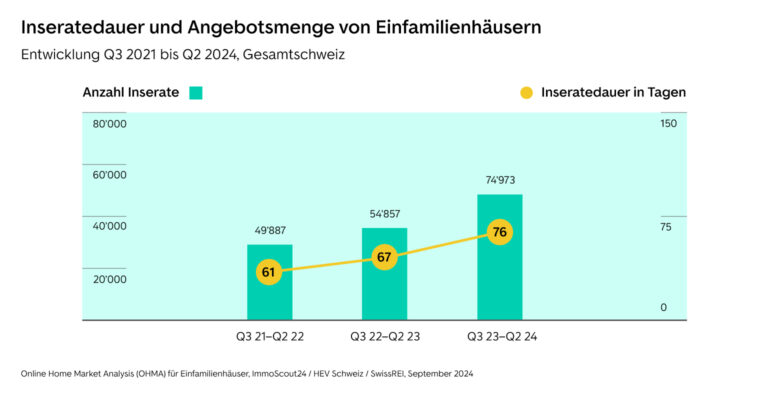

Erneuter Anstieg der Anzahl Inserate – jedoch abgeschwächt

In der beobachteten Periode 2023/24 war ein massiver Zugang der inserierten Einfamilienhäuser gegenüber der Vorjahresperiode mit einem markanten Plus von 36% zu beobachten. In der vergangenen Periode hat es erneut mehr inserierte Einfamilienhäuser gegeben, jedoch in einem tieferen Ausmass (+ 4%). Bei der Insertionsdauer ist schweizweit ebenfalls eine steigende Tendenz zu beobachten, aktuell ist ein Einfamilienhaus durchschnittlich 79 Tage online.

Interessenten wählerischer – hochwertige Verkaufsunterlagen entscheidend

Dies bedeutet für die Marktteilnehmer, dass Käufer sich tendenziell etwas mehr Zeit nehmen und wählerischer geworden sind, da sie mehr Auswahl haben. Auf Seiten der Verkäufer steigt die Wichtigkeit einer durchdachten Vermarktungsstrategie mit hochprofessionellen Verkaufsunterlagen und einer zeitgemässen Präsentation der Immobilie. Dank der weiterhin sehr guten Nachfrage bleibt das Preisniveau stabil, jedoch zeigen sich Konsolidierungstendenzen auf dem Markt für Einfamilienhäuser.